개인투자용 국채를 6월 13일~17일까지 청약할 수 있습니다. 개인투자용 국채는 국가가 지급을 보증하며 만기 보유 시에는 [가산금리+복리 적용+이자소득 분리과세] 혜택을 받을 수 있습니다. 20년물은 만기 때 원금의 2배 가까이 받을 수 있습니다.

또한 노후생활 준비, 자녀의 학자금 및 결혼자금 마련 등을 미리 준비할 수 있습니다. 만기에 전액 일시 수령 외에도 연금처럼 매달 분할해 받을 수 있는 점도 장점입니다.

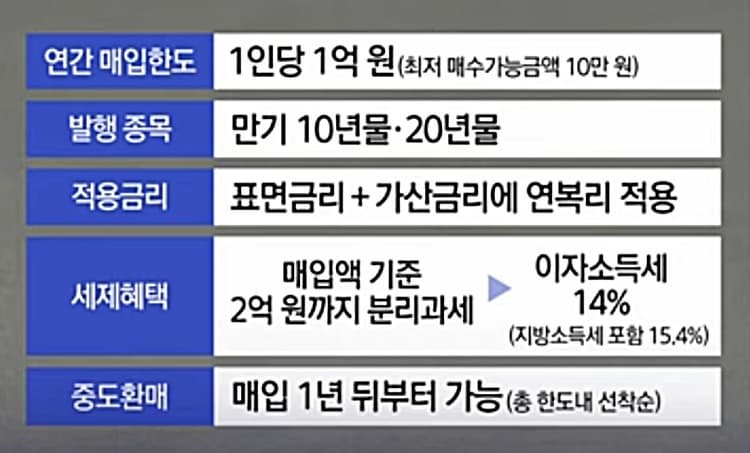

개인투자용 국채 내용

국채는 최소 입찰 금액이 100억 원으로 이제까지는 외국인이나 기관이 투자해 왔습니다. 하지만, 이번 '개인투자용 국채'는 최소 10만 원부터 매입할 수 있으며 1인당 연간 1억 원까지 구매를 할 수 있습니다.

10년물 1천억 원, 20년물 1천억 원으로 해서 총 2천억 원을 6월에 발행 예정이며 올해는 총 1조 원 발행을 예정하고 있습니다.

개인투자용 국채의 첫번째 장점은 만기까지 운용하면 표면금리+가산금리에 연 복리를 적용한 이자를 한꺼번에 받을 수 있습니다.

| 적용금리 | 만기 수익률 | |

| 10년물 | 3.690% | 44% |

| 20년물 | 3.725% | 108% |

※10년물 적용금리=표면(3.540)+가산(0.15)

※20년물 적용금리=표면(3.425)+가산(0.15)

두번째 장점은 금융소득이 2000만 원 이상이면 종합과세자로 분류가 되어 49%가 넘는 세금을 내야 되지만 개인투자용 국채는 2억 원까지는 15.4%의 세금만 원천징수 됩니다.

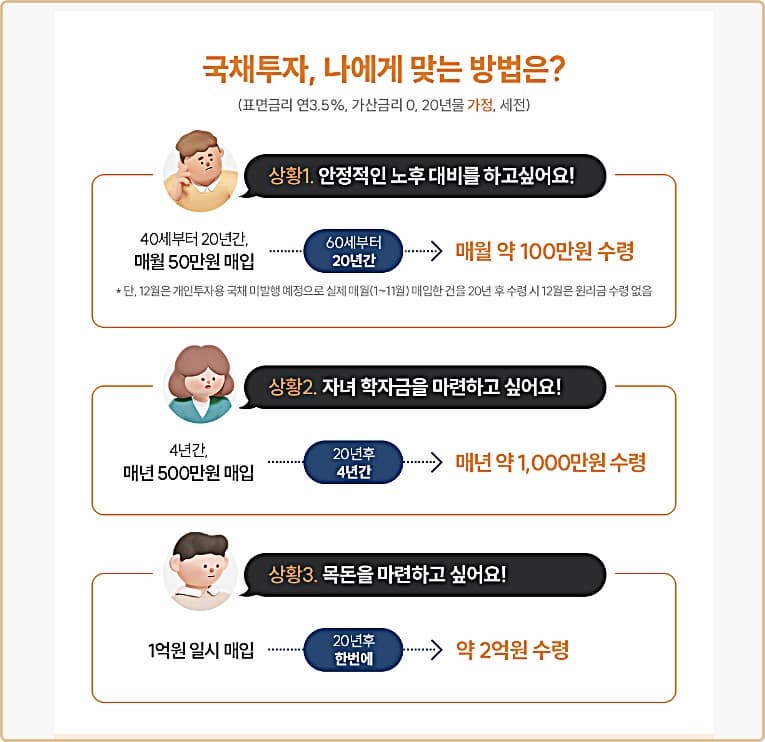

20년물 1억 원 투자 시 만기 때 받을 수 있는 금액은?

15.4% 분리과세를 적용해 세후 1억 9천100만 원입니다.

세번째 장점은 만기 때 일시금 대신에 연금 방식 수령이 가능합니다.

20년간(20년물) 매달 50만 원씩 사두면

만기 후 20년간 매달 100만 원씩 연금처럼 수령할 수 있습니다.

첫번째 단점은 예금자 보호대상은 아닙니다. 하지만 국가가 파산하지 않는 한 원리금은 보장됩니다.

두번째 단점과 주의점도 있습니다!

장기투자이므로 1년이 되어야지 되팔 수 있습니다. 무조건 되팔 수 있는 것은 아니고 해당 월에 한도 금액이 정해져 있고 되파는 환매도 선착순으로 진행되기 때문에 못 팔 수 있다는 점을 유의해야 합니다. 중간에(만기 전) 되팔게 되면 '복리, 가산 금리, 절세 혜택' 모두 받을 수 없습니다.

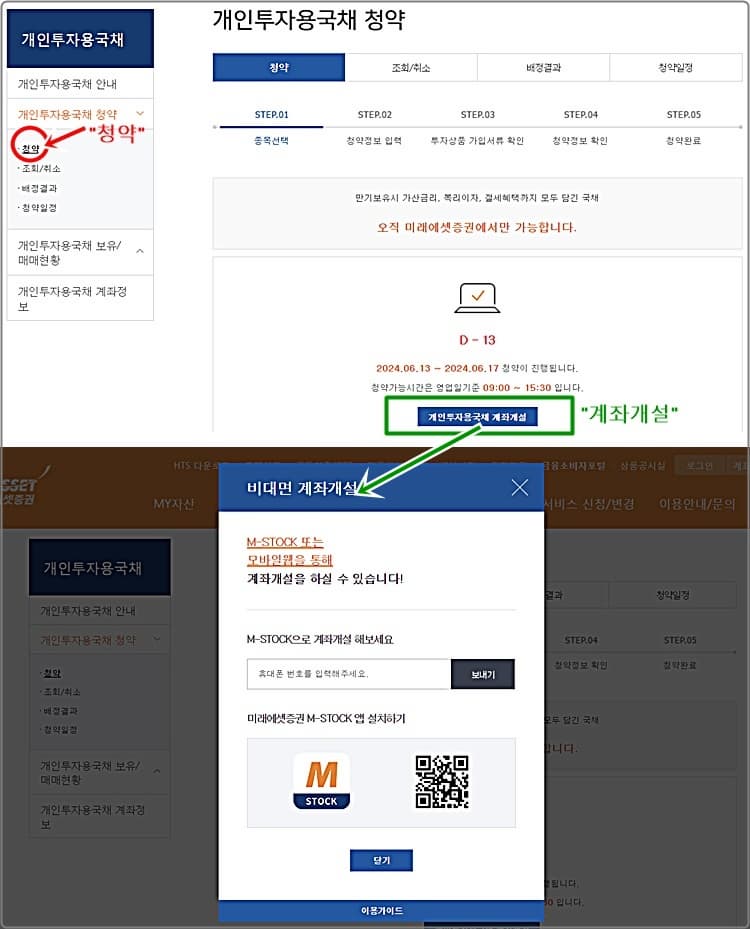

개인투자용 국채의 청약은 미래에셋증권 영업점이나 온라인을 통해서 전용계좌를 만든 후 청약할 수 있습니다.

세번째 단점은 물가상승률을 고려해야 합니다.

예를 들어, 20년 만기의 경우 만기 때 원금의 두배를 받을 수 있다 해도 20년 뒤 물가상승률이 2배 이상일 가능성도 고려해야합니다.

청약 방법

미래에셋증권이 공개 입찰을 통해 판매대행기관으로 선정되었습니다. 따러서 개인투자용 국채는 미래에셋을 통해서만 청약할 수 있습니다.

청약을 하기 위해서는 우선, 전용계좌를 개설해야 합니다. 전용계좌는 미래에셋증권 영업점을 방문하거나 웹사이트 또는 모바일웹을 통해서 개설할 수 있습니다.

전용 계좌를 개설한 후 청약 기간에 미래에셋 영업점이나 미래에셋 온라인을 통해 청약하면 됩니다.

국채 전용계좌 개설하기

미래에셋증권 사이트에서 청약하러 가기

'발달심리학 > 일상' 카테고리의 다른 글

| 미녀와 순정남 22회 줄거리, 도라와 배미자는 만날 때마다 티격태격 하는데 (3) | 2024.06.03 |

|---|---|

| 미녀와 순정남, 21회 줄거리 도라에게 직진하는 필승과 공진단 (6) | 2024.06.02 |

| 개인투자용 국채 청약 알아보기 (2) | 2024.05.30 |

| 골 때리는 그녀들, 스트리밍파이터 VS 탑걸 6강 경기 내용 (1) | 2024.05.30 |

| 골 때리는 그녀들, FC스트리밍파이터의 VS FC탑걸 SBS컵 대회 6강 결과 (1) | 2024.05.30 |